Доступное жилье в России: из советских коммуналок – в собственные льготные квартиры

1990-е годы. На грани общенациональной жилищной катастрофы

При советской власти жизнь была простой и понятной: работаешь на заводе 20 лет — получаешь жилье в порядке очереди. Женился — комната, дети появились — еще комната. Две комнаты с доплатой уже можно обменять на полноценную квартиру с удобствами. Вся эта стройная система рухнула вместе с советским режимом, и началась полнейшая неразбериха. При этом, конечно, потребность в жилье никуда не делась. Состояние жилищной сферы в этот период и стало проблемой общенационального характера.

Понятно, что спрос на жилье существовал всегда, но реализовывали его главным образом как раз при обмене или (если позволяли возможности) участием в жилищных кооперативах. Более организованного рынка в то время еще не существовало. Были объявления везде в газетах: «Обменяю такое-то жилье на такое-то».

При этом шансов купить квартиру в новостройке в первой половине 1990-х годов почти не было: в год частные застройщики строили десяток-полтора новых домов на крупный город. Строить больше просто экономика не позволяла: доходы населения были очень низкими и нестабильными.

В результате у людей оставалось два способа получить квартиру в новостройке: работать на крупном предприятии или на госслужбе и надеяться на новую квартиру, либо на свой страх и риск вступать в жилищные кооперативы — вносить деньги, искать подрядчика и надеяться, что тот построит дом. Никаких гарантий и контроля не существовало — только со стороны самих пайщиков.

2000-е годы. Становление ипотечной культуры в России

Закон об ипотеке в России появился только в июле 1998 года. Но, хотя таких тесных отношений с банками, как сегодня, у россиян в 1990-е годы не было, какие-то зачатки жилищного кредитования все же встречались.

Учитывая, что заработать реальные деньги в это время могли далеко не все, квартиры покупали в основном одни и те же люди — особенно в стройках. И это продлилось примерно до середины нулевых, когда в полном объеме заработала ипотечная система, и заемные деньги стали доступными не только владельцам бизнеса.

По сути, в первые годы существования ипотечного кредитования в России покупатели больше присматривались к «диковинке», не бросаясь активно покупать недвижимость. В первый год, к примеру, по всей стране такой опцией воспользовались всего 17 тысяч человек. К слову, через 23 года их количество увеличилось почти в 80 раз. Это говорит о том, что, во-первых, россияне с большей уверенностью стали приобретать квартиры, а во-вторых — на рынке есть достаточное число предложений, чтобы удовлетворить потребности всех желающих. Особенный рост заметен с появлением льготной ипотеки в 2019 году.

Господдержка ипотечного кредитования в России

Решающим стал вклад государства в развитие ипотечного кредитования в России. Если на первых порах эту сферу едва ли не отдали на самотек, то сейчас это масштабная отрасль, активно пользующаяся поддержкой со стороны правительства страны. Сама же льготная ипотека в РФ действует с 2019 года.

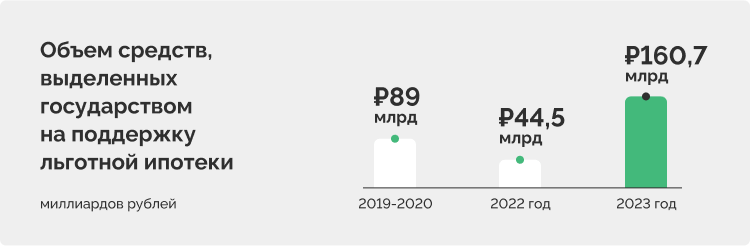

По данным Счетной палаты, только в 2019-2020 годах государство выделило на поддержку льготной ипотеки 89 миллиардов рублей. Это пять ипотечных программ — поддержка семей с тремя детьми и более (погашение 450 тысяч рублей по кредиту), семейная ипотека (кредит под 6% при рождении второго ребенка и последующих), дальневосточная ипотека (кредит под 2% в Дальневосточном федеральном округе), сельская ипотека (жилье в кредит под 3% в сельской местности) и льготная (кредит под 6,5% на жилье в новостройке).

Субсидии от государства позволяют не только, к примеру, без первоначального взноса приобрести комфортное жилье, но и сэкономить на покупке. Можно сказать, что за первые два года действия программы льготного ипотечного кредитования, россияне сэкономили на приобретении недвижимости 89 миллиардов рублей.

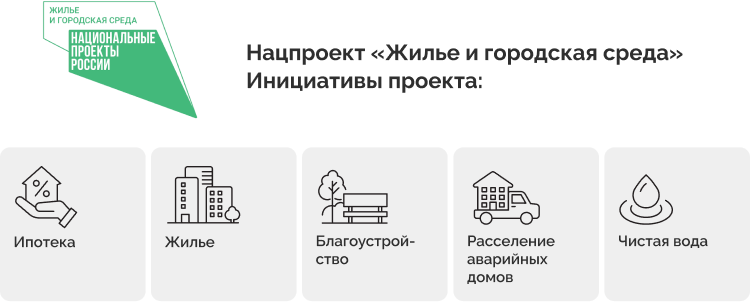

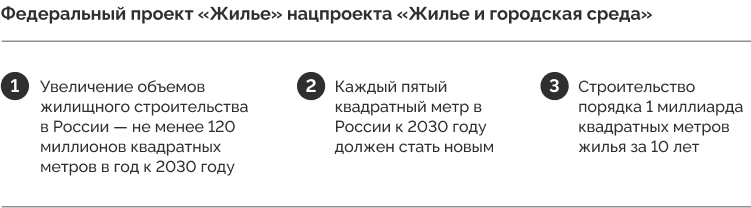

Благодаря нацпроекту «Жилье и городская среда» дополнительную поддержку получает строительство социально значимых объектов. Эти меры реализуются программой «Стимул». В 2021 году за счет средств программы «Стимул» из федерального бюджета профинансировано строительство 189 объектов инфраструктуры в 55 регионах России.

Поддержка молодых семей и семей с детьми

Особое внимание государство уделяет вопросу улучшения жилищных условия для молодых семей и семей с детьми. Если в среднем, по ипотеке процентная ставка составляет 10-16%, то для молодых семей она варьируется в диапазоне от 6 до 10%. Максимальная ставка по «Семейной ипотеке» (для семей с детьми) составляет 6% годовых.

Таким образом, семья с детьми существенно экономит при получении льготной ипотеки. Если, к примеру, квартира стоит 10 миллионов рублей, то ежемесячный платеж составит около 50 тысяч рублей, платеж по обычной ипотеке будет почти вдвое больше - около 86 тысяч рублей. Кроме того, в России продолжает действовать программа материнского капитала. Размер выплаты на первого ребенка, который родился или был усыновлен с 2020 года, составит 686 947,72 рубля. При рождении второго ребенка дополнительная выплата составляет 188 681,53 рубля.

На детей, рожденных или усыновленных в период с 2007 года по 2019 год, размер выплаты составляет 586 946,72 рубля, а для семей, в которых второй, третий и последующие дети, если до их появления права на маткапитал не возникало, появились на свет с 2020 года, выплата составит 775 628,25 рубля.

В России с 1 января 2023 года объединили в одно пособие меры поддержки семей с детьми до 17 лет и беременных женщин, которые встали на учет в ранние сроки. Деньги по нему будут платить по единым правилам, а главный критерий — среднедушевой доход семьи не должен превышать прожиточный минимум на душу населения в субъекте.

Материнский капитал можно потратить на ряд целей, среди которых улучшение жилищных условий, образование ребенка (включая дошкольное), пенсия матери, средства социальной адаптации для детей-инвалидов. Таким образом, при использовании средств маткапитала можно сократить ежемесячную выплату по ипотеке на 5 тысяч рублей, при учете, что заем взят на 30 лет - вместо 50 тысяч рублей до 45 тысяч рублей.

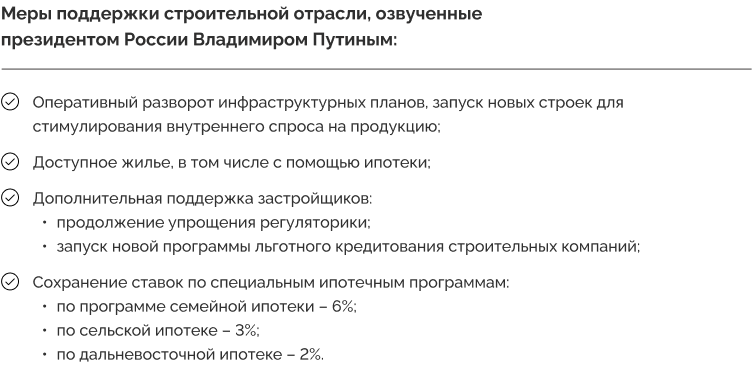

Одно из ключевых направлений работы российских властей на ближайшее время — это повышение доступности жилья. В этом был весь смысл реформы, направленной на то, чтобы обеспечить интересы людей. И не позволить никому злоупотреблять их ресурсами и финансовыми средствами.

Владимир Путин

Президент Российской Федерации